电机涨价 推高永磁变频压缩机成本

- 分类: 行业动态

- 作者:超级管理员

- 来源:本站

- 发布时间:2022-08-24 16:19:30

- 访问量:902

我国2022年政府工作报告指出,将继续支持新能源汽车消费,随着新能源汽车、工业电机、风力发电等下游需求高速增长,产业结构持续优化,稀土永磁行业集中度或进一步提升,稀土长期需求空间已完全打开。

缅甸当前疫情形势仍然严峻,稀土进口矿供给扰动或将持续;新能源汽车、风电、工业电机等需求高速增长驱动下,磁材厂订单饱满。在稀土产业链热火朝天的背景下,电机能效提升计划成为一个重要激活节点。

“永磁电机的销量正在增长,公司的电机和驱动的研发生产也在往永磁方向发展。”卧龙电驱相关人士表示,“国家出台政策主要是把电机能效门槛提升,相当于高能耗的电机不能生产了,后面会逐步替代。”所说的国家政策,是指2021年10月底工业和信息化部、市场监管总局联合制定的《电机能效提升计划(2021-2023年)》,目标是到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。

由此,多家券商研报均预测高效电机对稀土永磁材料的需求将迎来爆发期。华金证券研报称,高效、节能电机拉动稀土永磁材料需求倍增;中泰证券研报表示,工业电机的磁材潜在需求增量,体量或堪比新能源车市场;中信证券研报指出,工业电机未来有望成为稀土永磁继新能源汽车之后的第二大下游应用领域。

规模化企业的市场机遇

高效、节能电机的市场空间足够庞大。目前,我国已经实现25个大类、60个系列、超过5000多个规格的微特电机大批量、规模化生产,成为世界伺服电机的主要生产大国和出口国。

而推广高效电机节能降耗,有着显著的社会和经济效益。按照《电机能效提升计划(2021-2023年)》提出的目标,到2023年,高效节能电机将实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。工信部《2013年工业节能与绿色发展专项行动实施方案》数据显示,电机是我国工业领域耗电量最大的终端,2013年我国工业电机耗电量占工业用电总量的75%,且运行效率低于国外先进水平十余个百分点。若将电机能效提升1个百分点,每年可节约260亿度电。据工信部估算,全国电机系统每年节电潜力1300亿至2300亿度,大约相当于2至3个三峡电站发电量。

工业和信息化部、市场监管总局联合制定的《电机能效提升计划(2021-2023年)》,专门提到了提升轻稀土永磁等材料绿色化水平、加快突破永磁电机效率最优控制等内容。目前我国稀土永磁电机占比仅3%,处在更新换代节点的我国电机市场,据估算,国内全口径下电机市场规模接近万亿元。

不过,电机行业从事生产的企业众多,一些规模较小的企业,既不具备足够高的设计水平,也未拥有高质量的制造装备,已满足不了新的电机标准要求,逐渐遭到市场的淘汰。

电机升效对电机行业有正面影响,但有一个下游传导过程,“不是半年或几个月就体现出来,但趋势是不变的。提高效能,材料是一个方面,技术也是一个方面”。

年均新增磁材需求超2万吨

电机大批量需要更新换代,这将成为稀土永磁材料的重要价值应用领域。使用稀土钕铁硼材料的电机,成本要高一些,同等规格性能高、体积小。但是今后大方向肯定是稀土钕铁硼材料。

资料表明,电机效率受限的主要因素是材料,稀土永磁的应用能极大地降低电机能耗的损失,提升电机能量转换的效率。但电机能效提升计划的利好,首先是对稀土钕铁硼需求的增加。

中泰证券研报指出,不考虑新增需求的情况下,假设2022年-2023年12%的存量工业电机被改造成高效节能电机,其中50%为稀土永磁电机,则年均新增磁材需求2万吨以上。

中信证券研报亦称,假设2023年、2024年、2025年稀土永磁电机渗透率分别达到10%、15%、20%,钕铁硼单耗按700kg/MW计算,分别对应2.4万吨、3.6万吨、4.8万吨钕铁硼消费量。

浙商证券研报分析,未来的电机需求主要分为两个方面:一是增量需求,即每年新增的电机需求;二是存量需求,即把旧电机替换为新电机,特别是高效节能电机替换传统电机。

“假设稀土永磁电机在2022年-2023年的每年渗透率增长3%,每年将拉动钕铁硼需求量达到2万吨,带动轻稀土下游需求在2022年-2023年每年达到20%以上的增长。”浙商证券研报称。

3月4日下午,工信部官网发布消息称,针对稀土产品市场价格持续上涨、居高不下的情况,稀土办公室于3月3日约谈中国稀土集团、北方稀土集团、盛和资源公司等重点稀土企业。会议要求,要加强行业自律,不得参与市场炒作和囤积居奇;要充分发挥示范带头作用,推动健全稀土产品定价机制,共同引导产品价格回归理性。

此次稀土重点企业被约谈的一个重要背景,是稀土产品价格的持续飙升。

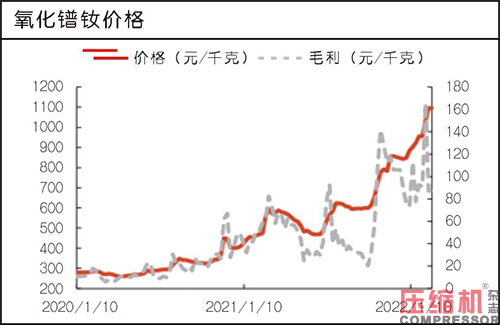

据中国稀土行业协会披露的数据,自2021年7月份,稀土价格启动新一轮的上涨行情。2021年7月1日,稀土价格指数为205.46点,到2022年2月24日,稀土价格指数已飙升至430.97点的历史新高,8个月不到就涨了109.7%。

若将时间延长,稀土价格本轮反弹行情,开启于自2020年5月份,并于当年11月起加速上涨。在经历了2021年5月及6月份短暂回调后,稀土价格自7月份起又一路猛涨。到今年2月份,稀土价格指数更是连创历史新高,并于2月24日最高触及431点,较2020年5月初上涨233%。

2020年4月份,轻稀土中,氧化镨钕均价仅为26.14万元/吨,金属镨钕均价为33.13万元/吨;重稀土氧化物中,氧化镝市场主流均价为178.77万元/吨,镝铁主流均价为177.41万元/吨。

到了2021年2月份,轻稀土中,氧化镨钕均价已高达105.98万元/吨,环比1月上涨15.79%,金属镨钕均价达到131.06万元/吨,环比1月上涨16.54%;重稀土,氧化镝均价为310.78万元/吨,环比上涨4.19%,镝铁均价为309.78万元/吨,环比上涨4.24%。

压力即将传导至下游压缩机企业与用户

电机升效给热得发烫的稀土永磁材料继续添柴加火,但电机行业本身却在承受原材料涨价压力。

“原材料涨价的成本转嫁,需要有一定的客户接受时间,并且我们的产品涨价幅度没有原材料那么大。”江特电机表示,“我们也在跟客户沟通,尽量在价格方面进行调整,涨价可能更多体现在新品当中,而这有一个逐步替换的过程。”

随着稀土金属、铜铝需求和价格的一同飙升,电机制造商们都如芒在背。2022上半年国内稀土配额同比增长20%,进一步延续稀土供需偏紧的格局,近期氧化镨钕价格已强势上涨至100万/吨,涨幅超过125%。

除了稀土暴涨,铜铝接连四天暴涨,铜价已经接近八万高位运行,漆包线价3月7日报于80250/吨。随着原材料价格不断暴涨,永磁电机制造商们再也扛不住了,东元电机率先发出了调价函,宣布从3月4日起旗下产品平均涨幅30%左右。ABB大电机与发电机也随即发布调价通知函,旗下产品涨价9%-15%,新价格2022年3月10日生效。

在2021年,大部分电机企业价格都进行了调整,调整幅度在15%-25%之间,调整次数在2-4次不等。当然,也有一些企业选择负重前行,并没有明显调整价格。值得注意的是,2021年度,很多企业的销售额同比均出现不同程度的增长,但是利润率却出现了下滑,这其中成本问题至关重要。面对这样的形势,也让很多处于观望的企业改变了想法和心态,从过去的涨不涨转变为不得不涨。正是这样的想法,才让企业下定决心要再次涨价。

2022年才刚刚开始,第一波涨价潮已经来临,也许后续还会有更多的电机企业调整产品价格,而这给压缩机等下游用户带来了很大的成本压力。

目前,我国生产的变频压缩机几乎全部采用稀土为原材料的永磁电机。因各整机企业对变频压缩机采购和库存的不同,上游成本的上涨对不同企业传导的速度不同,但如果稀土价格继续上涨,目前主打永磁变频压缩机的企业将承受巨大成本压力,调整出厂价格或许就近在眼前。但从另一个方面看,成本上升导致的永磁变频空压机价格上涨,可能在一定程度上抑制市场需求,进而倒逼企业更加重视工频压缩机的能效与技术研发,从而弥补基础能力短板。

推荐新闻

4006-027-299

4006-027-299

在线留言

在线留言